คุณยังไม่ได้เลือกซื้อคอร์สอบรม

บรรยายโดยผู้เชี่ยวชาญด้านบัญชี

หลักสูตรของเราบรรยายและเรียบเรียงโดยผู้เชี่ยวชาญทางด้านบัญชี

อบรมบัญชีออนไลน์

อบรมบัญผ่านคอมพิวเตอร์ แท็บเล็ต หรือสมาร์ทโฟน

แชร์ข้อมูลและแสดงความคิดเห็น

พูดคุยและแลกเปลี่ยนข้อมูลหรือข้อสงสัยได้ผ่านทางเว็บบอร์ด

สถาบัน ซีพีดี ติวเตอร์ จัดตั้งขึ้นมาเพื่อให้ความรู้ทางด้านบัญชีและภาษี ในรูปแบบออนไลน์ ซึ่งสามารถเก็บชั่วโมงอบรมของผู้ทำบัญชี (CPD) และผู้สอบบัญชี (CPA) ได้ ในราคาที่เหมาะสม ทุกๆหลักสูตรของสถาบันทางผมและทีมงานตั้งใจจัดทำเนื้อหาให้ออกมาดีที่สุด อบรมบัญชีออนไลน์จึงเหมาะกับทุกคนที่ไม่มีเวลาไปอบรมที่สถาบันแต่ต้องการความรู้แบบครบถ้วน

อบรมบัญชี ผู้สอบบัญชี 40 ชั่วโมง (อบรมทางการ 20 ชั่วโมงและเป็นบัญชีอย่างน้อย 10 ชั่วโมง) (อบรมแบบไม่ทางการ 20 ชั่วมโมง)

อบรมบัญชี ผู้ทำบัญชี 12 ชั่วโมง บัญชีอย่างน้อย 6 ชั่วโมง

กดและใส่ชื่อสถาบัน "ซีพีดี ติวเตอร์" เพื่อเช็คการอนุมัติ

หลักสูตรอบรมจากสภาวิชาชีพบัญชี

อบรมบัญชี ผู้สอบบัญชี 40 ชั่วโมง (อบรมทางการ 20 ชั่วโมงและเป็นบัญชีอย่างน้อย 10 ชั่วโมง) (อบรมแบบไม่ทางการ 20 ชั่วมโมง)

อบรมบัญชี ผู้ทำบัญชี 12 ชั่วโมง บัญชีอย่างน้อย 6 ชั่วโมง

กดและใส่ชื่อสถาบัน "ซีพีดี ติวเตอร์" เพื่อเช็คการอนุมัติ

หลักสูตรอบรมจากสภาวิชาชีพบัญชี

กรรมการและผู้อำนวยการด้านหลักสูตร

ชื่อ : คุณธเณศ เฮงตระกูลสิน

ตำแหน่ง : กรรมการ และ ผู้อำนวยการทางด้านหลักสูตร

ประวัติการทำงาน และเกียรติบัตร :

1. ผู้ตรวจสอบบัญชีอิสระ (CPA)

2. ผู้ผ่านการทดสอบโครงการ หลักสูตรประกาศนียบัตรการรายงาน

ทางการเงินไทย (DipTFR)

3. ผู้จัดการฝ่ายตรวจสอบบัญชี บริษัท สำนักงานอีวาย จำกัด (EY)

ชื่อ : คุณธเณศ เฮงตระกูลสิน

ตำแหน่ง : กรรมการ และ ผู้อำนวยการทางด้านหลักสูตร

ประวัติการทำงาน และเกียรติบัตร :

1. ผู้ตรวจสอบบัญชีอิสระ (CPA)

2. ผู้ผ่านการทดสอบโครงการ หลักสูตรประกาศนียบัตรการรายงาน

ทางการเงินไทย (DipTFR)

3. ผู้จัดการฝ่ายตรวจสอบบัญชี บริษัท สำนักงานอีวาย จำกัด (EY)

ซีพีดี ติวเตอร์ดีกว่าอย่างไร

- เป็นสถาบันอบรมบัญชีที่ได้รับอนุมัติจากสภาวิชาชีพบัญชี และกรมพัฒนาธุรกิจการค้า

- ทุกหลักสูตรอบรมบัญชีจัดทำโดยผู้สอบบัญชีรับอนุญาต

- มีระบบอบรมบัญชีที่ทันสมัย และใช้งานง่าย

- มีระบบ server ที่รองรับผู้เรียนได้มากกว่า 500 คนพร้อมกัน

- มีทีม IT คอยซัพพอร์ตตลอดเวลาทำการ

- มีผู้สอบบัญชีรับอนุญาต คอยตอบคำถามที่ผู้อบรมสงสัย

- ข้อสอบไม่ยาก สถิติผู้เข้ารับการอบรมผ่าน 100%

ซีพีดี ติวเตอร์ - อบรมบัญชีออนไลน์ เก็บชั่วโมง CPD และ CPA

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 00:00 อื่นๆ 04:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 04:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 04:00 จรรยาบรรณ 00:00

ราคา: 350 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 01:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 00:00 จรรยาบรรณ 01:00

CPA: บัญชี 00:00 อื่นๆ 00:00 จรรยาบรรณ 01:00

ราคา: 0 บาท

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

-720x520.png)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

-720x520.jpg)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:30 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:30 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:30 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

CPA: บัญชี 00:00 อื่นๆ 06:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:30 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:30 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:30 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

CPD: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

CPA: บัญชี 06:00 อื่นๆ 00:00 จรรยาบรรณ 00:00

ราคา: 500 บาท (รวม Vat)

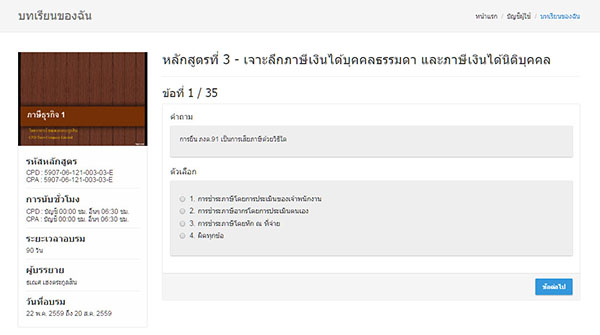

ขั้นตอนการ อบรมบัญชี (กรณีต้องการเก็บชั่วโมง CPD)

1. ลงทะเบียนสมัครสมาชิก และเข้าอีเมล์ที่ตามที่ลงทะเบียนไว้ทำการยืนยันการลงทะเบียน

2. Upload รูปถ่าย และสำเนาบัตรประชาชน (ตามข้อกำหนดของสภาวิชาชีพบัญชี)

3. เลือกซื้อหลักสูตรอบรม

4. จ่ายชำระเงิน และแจ้งชำระเงิน

5. เข้าเมนูบทเรียนของฉัน เพื่ออบรมบัญชี

6. ทำข้อสอบผ่านเกณฑ์ 60% ท่านจะสามารถ Print ใบประกาศได้

7. ทางเราจะนำข้อมูลของท่านนำส่งให้กับสภาวิชาชีพบัญชีภายในวันที่ 10 ของเดือนถัดไปที่ท่านเรียนจบ

เงื่อนไขการ อบรมบัญชีออนไลน์

1. ผู้สมัครอบรมเก็บชั่วโมงบัญชีสามารถเข้าเรียนได้ไม่จำกัดจำนวนครั้ง ภายใน 90 วัน

2. ผู้อบรมจะต้องอบรมบัญชีจนครบบทเรียนก่อนจึงจะสามารถเข้าทำการทดสอบได้

3. ในการทดสอบ ผู้อบรมจะต้องทำข้อสอบ 35 ข้อ และต้องได้คะแนนมากกว่า 21 ข้อ (60%)

4. ผู้อบรมสามารถสอบได้ 2 ครั้ง ตามที่ระบบกำหนด ถ้าไม่ผ่านการทดสอบจะต้องแจ้งเจ้าหน้าที่เพื่อทำการเรียนใหม่อีกครั้ง (ฟรี)

5. เมื่อผ่านการทดสอบสามารถพิมพ์หนังสือรับรองการอบรมได้เมื่อเจ้าหน้าที่อนุมัติภายใน 48 ชั่วโมง

6. ผู้อบรมสามารถอบรมหลักสูตรเดิมซ้ำได้ หากอยู่คนละรอบปีที่เก็บชั่วโมง

7. ผู้เข้าอบรมต้องนำรหัสหลักสูตรที่ได้จากสถาบัน(ตามหนังสือรับรอง)ไปยื่นในเว็บไซต์ของสภาเอง